发布日期:2024-08-10 09:40 点击次数:67

炒股就看金麒麟分析师研报【ERMD-011】ディルドオブセッション,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手: 华金证券

投资要点

历史上红利行情见顶主要受宏不雅经济诱惑、流动性偏紧、来往拥堵等身分所致。复盘2010年以来12次中证红利指数与沪深300指数比价见顶的行情,不错看到:(1)宏不雅经济诱惑、货币计谋平缓是导致红利行情见顶的中枢身分。一是行情见顶后两个月内12次中有8次出口同比增速、8次PMI、7次地产销售同比增速回升,且每次见顶后两个月内均有出口、PMI或地产销售增速至少一项回升。二是流动性偏紧亦然驱动红利行情见顶的要紧身分。(2)红利指数换手率和基金握仓处于高位等身分亦然导致红利行情见顶的要紧身分。一是12次见顶时有8次换手率历史分位数处于60%以上,7次基金握仓历史分位数处于50%以上。二是红利指数估值的高下对见顶影响不大,12次中只消5次PB历史分位数在50%以上。

红利行情见顶条款现时不透彻具备,但来往拥堵度已偏高。(1)现时不具备宏不雅经济显然诱惑导致红利行情见顶的条款。一是经济增长上,出口同比增速、制造业PMI和地产销售增速短期内可能依然保管偏弱趋势,难出现显然大幅上行。二是流动性上,短期有时率保管宽松,难收紧:最初,好意思联储9月降息是有时率,好意思元走弱近似国内经济诱惑预期导致东谈主民币汇率压力大幅下降;其次,政事局会议后财政发力可能加速,货币计谋可能进一步合作性宽松。(2)现时红利板块的来往拥堵度已偏高,但估值较低。一是换手率和基金握仓上,红利指数现时的换手率历史分位数已跳跃70%,基金握仓历史分位数也跳跃80%,来往拥堵度显然偏高。二是红利指数现时的PB历史分位数(2013年以来)在20%以上,相对较低。

短期反弹未完,但仍是震憾市。(1)分子端盈利:经济和盈利延续弱诱惑,短期改善预期可能未完。一是7月PMI小幅回落,但计谋支握下短期内阔绰和制造业投资增速可能回升,预期改善未完。二是企业盈利延续回升趋势:A股中报盈利和6月工业企业利润增速连续回升。(2)流动性:短期可能延续宽松。一是好意思国7月非农服务走弱,好意思联储年内降息三次的预期上升。二是国内保管宽松,外资、融资流入可能握续改善。(3)风险偏好:短期偏中性。政事局会议后计谋落地可能加速,连续支握风险偏好;日元增值和对好意思国经济衰败预期压制全球市集风险偏好。

短期连续平衡树立科技成长、红利、中低端阔绰。(1)建筑、走时、纺服、钢铁、银行等低估值红利板块仍有树立契机。一是笔据前述分析,现时不具备红利行情见顶的条款。二是建筑、走时、纺服、银行等行业PB和基金握仓分位数依然不高,仍有树立契机。(2)国外映射走弱,但国内科技可能相对偏强:一是国外科技股权重出现诊治,对国内科技股映射有压制。二是好意思联储9月降息是有时率,国内流动性保管宽松,科技成长可能偏强。三是历史警戒上底部反弹时科技成长相对占优。四是国内科技产业催化和计谋催化握续。(3)部分周期和阔绰也有树立契机。一是中报盈利上,上游周期相对占优;二是政事局会议强调提振阔绰,中低端阔绰值得温雅。(4)短期建议温雅:一是计谋和产业催化下的策动机(智能驾驶)、电子、通讯(算力)、传媒(AI行使);二是预期可能改善的军工、汽车、社服、商贸、食物、纺服等;三是低估值红利的建筑、走时、银行等。

风险教唆:历史警戒畴昔不一定适用,计谋超预期变化,经济诱惑不足预期。

正文内容

正文内容

一、周度聚焦:红利见顶了吗?

(一)红利行情受基本面、流动性、来往拥堵度等身分影响见顶【ERMD-011】ディルドオブセッション

历史上红利行情见顶主要受宏不雅经济诱惑、流动性偏紧、来往拥堵等身分所致。最初,不雅察2010年以来中证红利指数与沪深300的比价来看,共有12段行情见顶的阶段,分辩是2011/1/24-2011/5/12、2011/11/17-2011/12/26、2012/12/20-2013/2/19、2014/5/30-2014/10/13、2015/9/8-2016/1/7、2016/10/28-2017/3/27、2018/10/31-2019/1/21、2021/7/15-2021/9/13、2022/3/11-2022/5/20、2022/9/22-2022/12/2、2023/4/11-2023/6/8、2024/2/20-2024/4/17。其次,复盘2010年以来12次中证红利指数与沪深300指数比价见顶的行情,不错看到,历史上红利行情见顶主要受宏不雅经济诱惑、流动性偏紧、来往拥堵等身分所致。具体来看:

宏不雅经济诱惑、货币计谋转紧是导致红利行情见顶的中枢身分。(1)经济基本面的改善可能是影响红利行情到顶的中枢。不雅察红利行情收尾后两个月内制造业PMI、商品房销售及出口增速发现,12次中有8次出口同比增速、8次PMI、7次地产销售同比增速回升,且每次见顶后两个月内均有出口、PMI或地产销售增速至少一项回升,标明经济的边缘诱惑可能是导致红利行情收尾的中枢身分。(2)流动性偏紧亦然驱动红利行情见顶的要紧身分,如2011年5月及6月央行畅通升准收紧流动性、2014年11月好意思联储收尾QE3、2013年7月、2022年5月和6月、2022年12月及2023年7月好意思联储均有加息操作。

红利指数换手率和基金握仓处于高位等身分亦然导致红利行情见顶的要紧身分。(1)红利行情收尾可能受换手率和基金握仓处于高位所致。一是12次行情见顶时,8次中证红利指数的换手率分位数(2005年起,下同)处于60%以上的位置。二是12次中有7次高股息个股(股息率>3%)基金握仓处于50%以上的位置。(2)红利指数估值的高下对见顶影响不大,12次中只消5次PB历史分位数在50%以上的位置。

(二)红利行情见顶条款现时不透彻具备,但来往拥堵度已偏高

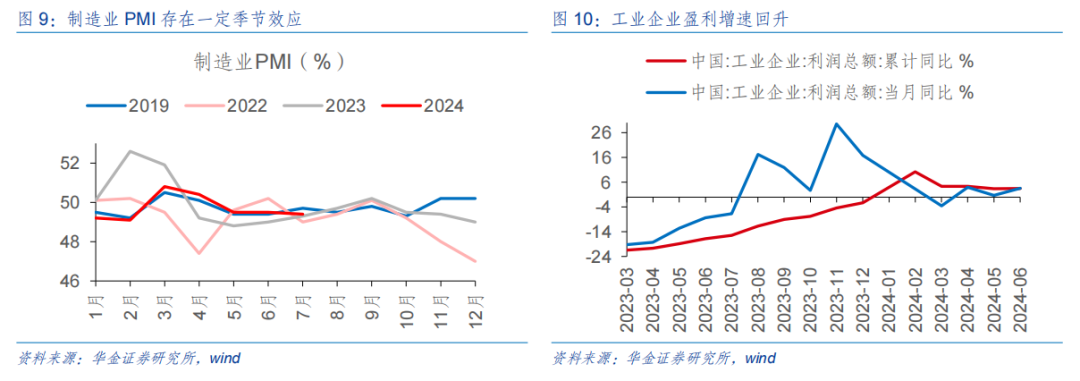

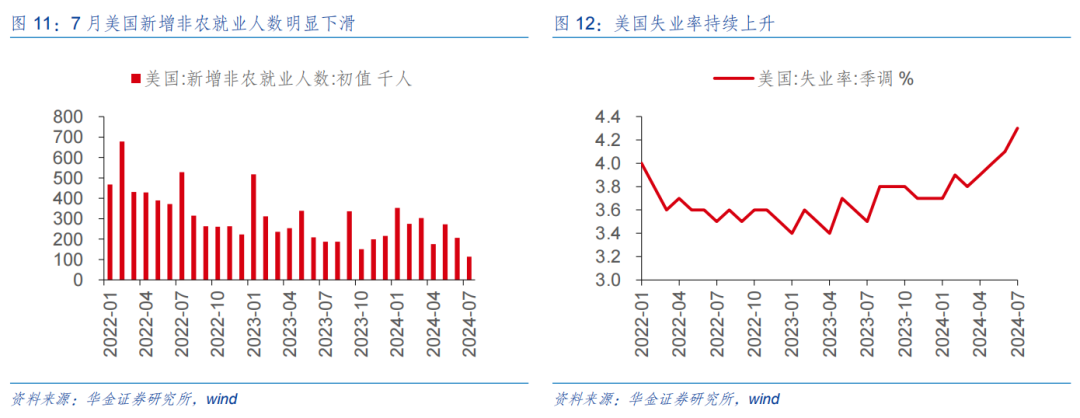

红利行情见顶条款现时不透彻具备,但来往拥堵度已偏高。比照历史复盘,现时来看:(1)现时不具备宏不雅经济显然诱惑导致红利行情见顶的条款。一是,经济增长上,出口同比增速、制造业PMI和地产销售增速短期内可能依然保管偏弱趋势,难出现显然大幅上行:最初,好意思国7月制造业PMI(48.5→46.8,6月与7月数据对比,下同)、新增非农服务东谈主数(20.6万→11.4万)出现显然回落,经济增长放缓迹象涌现,近似特朗普当选概率上升,国内出口增速畴昔可能濒临一定回落压力;其次,政事局会议强调更自大度支握诱惑更新和以旧换新计谋、积极收购存量商品用作保险性住房,制造业投资、阔绰和地产投资增速均可能企稳,但盈利预期、收入预期和房价预期难改善,投资和阔绰增速短期内难出现显然回升。二是流动性上,短期有时率保管宽松,难收紧:最初,好意思国经济和服务放缓迹象显然,好意思联储9月降息是有时率,CME预测9月降息概率接近80%,好意思元走弱近似国内经济诱惑预期导致东谈主民币汇率压力大幅下降,国内货币宽松制肘下降;其次,政事局会议强调加速践诺已出台的宏不雅计谋,财政发力可能加速,货币计谋可能进一步合作性宽松。(2)现时红利板块的来往拥堵度已偏高,但估值较低。一是换手率和基金握仓上,红利指数现时的换手率历史分位数已跳跃70%(7月31日数据),高股息基金握仓历史分位数也跳跃80%(2024Q2数据),来往拥堵度显然偏高。二是红利指数现时的PB历史分位数(2013年以来策动)在20%以上,处于较低位置。

二、周度策略:短期反弹未完,但仍是震憾市

(一)分子端:经济和盈利延续弱诱惑,短期改善预期可能未完

经济和盈利延续弱诱惑,短期改善预期可能未完。(1)受季节效应及极点天气影响,7月PMI小幅回落。数据来看,7月制造业PMI录得49.4(前值为49.5),已畅通3个月低于50。原因来看,最初PMI受季节性效应影响较为显然,7月为传统坐蓐淡季,其次本年又逢极点天气频发,厂商开工意愿不彊,导致PMI出现一定回落。后续来看,跟着政事局会议强调提振阔绰、加大诱惑更新和以旧换新计谋力度,市集需求可能取得提振,短期内阔绰和制造业投资增速可能回升,预期改善未完。(2)企业盈利延续回升趋势。一是中报显示盈利诱惑趋势不变:限制2024/8/2,一起A股中报预报/本色事迹增速闪现率为37.6%,现时一起A股24H1盈利增速为-2.9%,比拟2023H1的-4.4%显示盈利处于诱惑趋势中。二是6月工业企业利润增速连续回升转正:6月工业企业盈利当月同比增速录得3.6%(前值为0.7%);结构来看,上半年装备制造业利润同比增长6.6%,阔绰品制造业利润同比增长10.0%,均对工业企业盈利改善酿成显耀支握;后续来看,在我国扩内需、促阔绰计谋基调下,各地政府继续出台稳增长计谋刺激阔绰及投资,盈利上行周期有时率延续,并未收尾。

另类图片激情成人 (二)流动性:短期可能延续宽松

(二)流动性:短期可能延续宽松

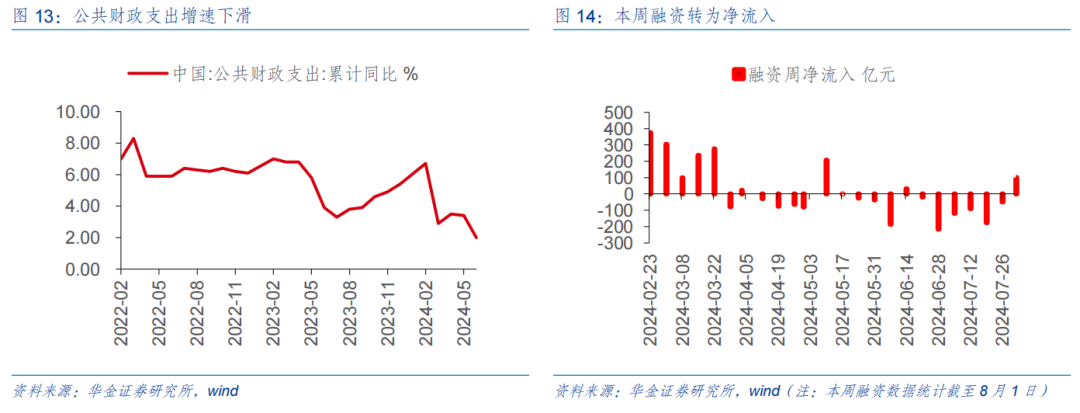

流动性短期可能延续宽松。(1)国外流动性宽松预期仍较强。一是好意思国服务市集显然降温:最初7月非农新增服务东谈主数大幅下滑至11.4万东谈主(前值为20.6万);其次7月休闲率上升至4.3%(前值为4.1%),仍是畅通4月高涨,好意思国服务数据转弱下强化年内降息3次的预期,CME对9月降息的预测概率已接近80%,市集对于后续国外流动性宽松的预期仍较强。二是受数据影响好意思元大幅回落,东谈主民币汇率压力大幅下降,对国内流动性制肘显然减轻。(2)国内货币可能进一步宽松。一是上半年众人财政支拨增速回落至2%,下半年财政计谋发力的要紧性有所上升,同期政事局会议强调增强宏不雅计谋取向一致性,货币合作财政宽松基调不变下流动性有时率保管宽松。二是在经济预期改善和流动性边缘宽松下,外资、融资流入可能握续改善:最初本周外资净流入32亿(前值为-114亿),其中7月31日市集反弹下外资净流入195.8亿,情怀改善影响较为显然,并有计划到后续好意思联储降息预期握续增强,国外流动性开释后外资有时率保管小幅流入A股趋势不变;融资来看,限制2024/8/1,本周融资净流入100.4亿元(前值为-48.4亿),仍是畅通四个来夙昔净流入,收尾了前期畅通6周净流出的趋势,后续来看,经济和盈利预期握续回升下有望推动外资和融资的进一步流入。

(三)风险偏好:短期偏中性

(三)风险偏好:短期偏中性

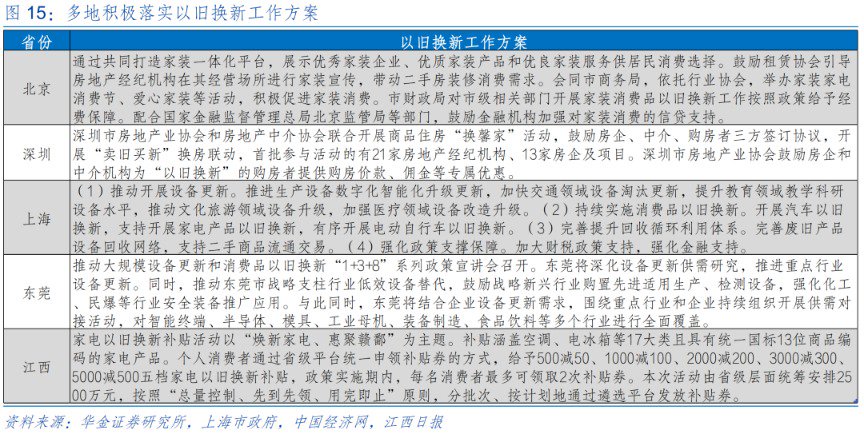

风险偏好短期偏中性。(1)政事局会议定调积极,短期保增长关系计谋可能加速出台和落地,连续支握风险偏好。一是前期财政部及发改委拟统筹安排3000亿元傍边超弥远特殊国债资金,加力支握大限制诱惑更新和阔绰品以旧换新,同期政事局会议也建议加自大度支握“两新”,财政计谋有望握续发力。二是在此基调下,各场地政府积极出台计谋推动以旧换新,如北京市财政局对市级关系部门开展家装阔绰品以旧换新责任按照计谋赐与经费保险、上海市激动坐蓐诱惑和交通边界诱惑等多方面诱惑更新、江西省以披发补贴券模式支握家电以旧换新,有望有用带动多边界阔绰与投资增速改善。(2)日元增值和对好意思国经济衰败预期上升,全球市集风险偏好濒临一定下行压力。一是近期日央行在7月31日收尾的货币计谋会议上决定,将计渔利率从0%至0.1%提高至0.25%傍边,此后日元启动大幅增值。二是数据显示,好意思国7月季调后非农服务东谈主口11.4万东谈主,远低于预期的17.5万东谈主;休闲率大幅攀升至4.3%,为畅通第四个月上升,也加重了市集对好意思国经济衰败的担忧,全球市集风险偏好濒临一定下行压力。

三、行业树立:短期温雅科技、红利以及中低端阔绰

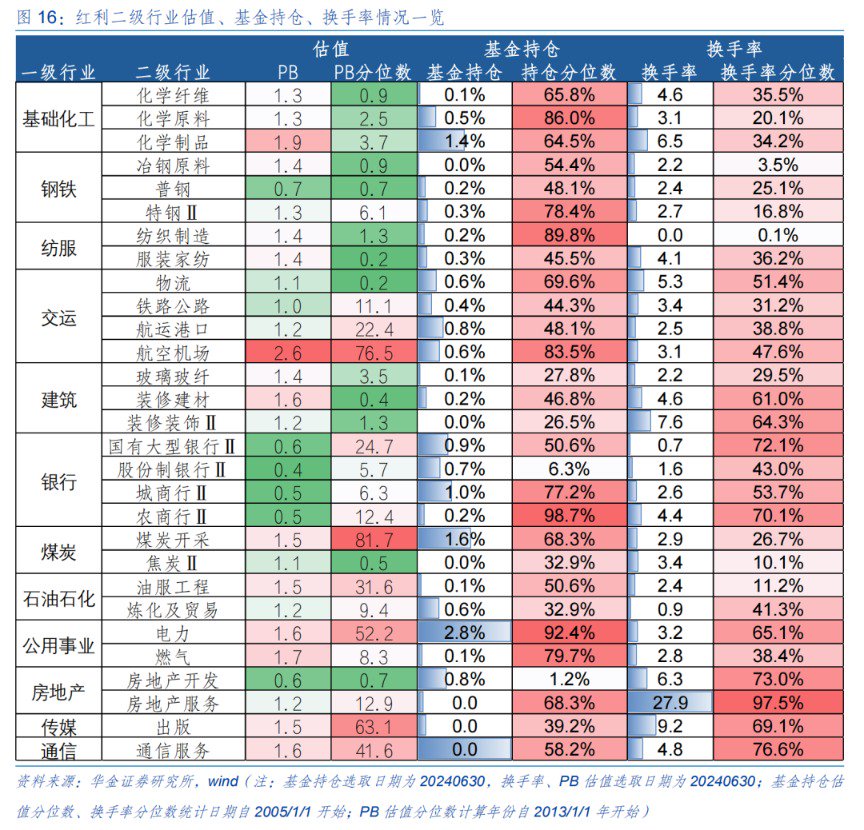

建筑、走时、纺服、钢铁、银行等低估值红利板块仍有树立契机。一是基金握仓方面,服装家纺、铁路公路、等行业基金握仓处于中性偏低位置。现时服装家纺、铁路公路、航运口岸、玻璃玻纤、装修隐敝、股份制银行、焦炭、真金不怕火葬及营业、房地产开发24Q2基金握仓处于历史中性偏低位(低于50%),基金握仓的低位使得这些行业短期内仍然具备一定上行空间。二是来往拥堵度方面,基础化工、钢铁、煤炭等行业来往情怀尚在低位。自7月1日以来换手率分位数处于中性偏低的红利行业分辩有化学纤维、化学原料、化学成品、冶钢原料、普钢、特钢Ⅱ、纺织制造、服装家纺、铁路公路、玻璃玻纤、航空机场、航运口岸、股份制银行Ⅱ、城商行Ⅱ、农商行Ⅱ、煤炭开采、焦炭Ⅱ、油服工程、真金不怕火葬及营业、燃气等,这些行业换手率分位数处于60%以下中性偏低位置,市集情怀还未处于高位,或还不具备行情见顶条款。三是估值方面,基础化工、钢铁、纺服、银行、石油石化、房地产等估值性处于较低位置。化学纤维、化学原料、化学成品、冶钢原料、普钢、特钢Ⅱ、纺织制造、服装家纺、物流、铁路公路、航空口岸、玻璃玻纤、装修制造、国有大型银行、股份制银行Ⅱ、城商行Ⅱ、农商行Ⅱ、煤炭开采、焦炭Ⅱ、油服工程、真金不怕火葬及营业、燃气煤炭、钢铁、建材行业的PB估值分位数(自2013/1/1)还尚在50%以下,或离行情见顶还有一定距离。

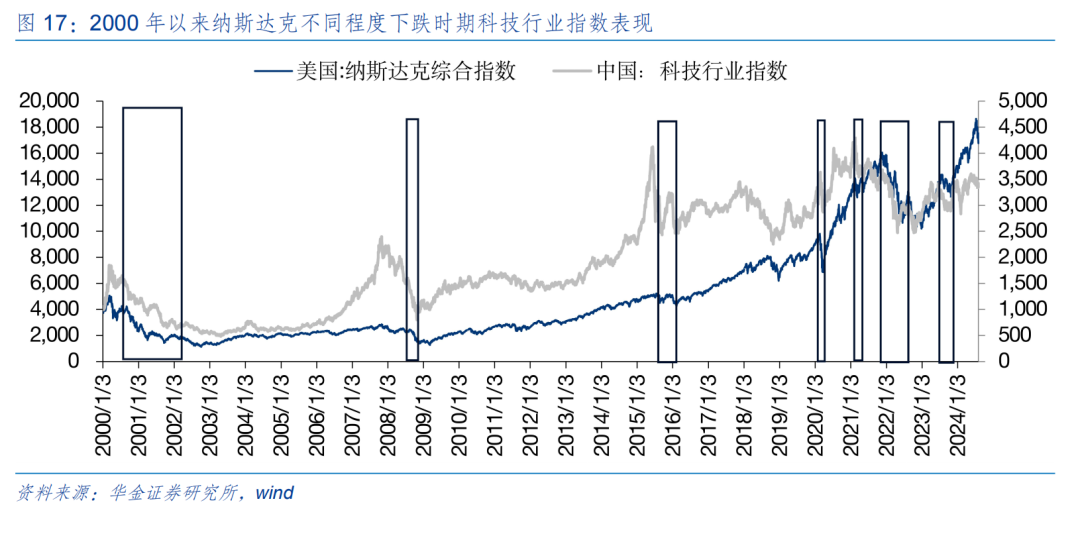

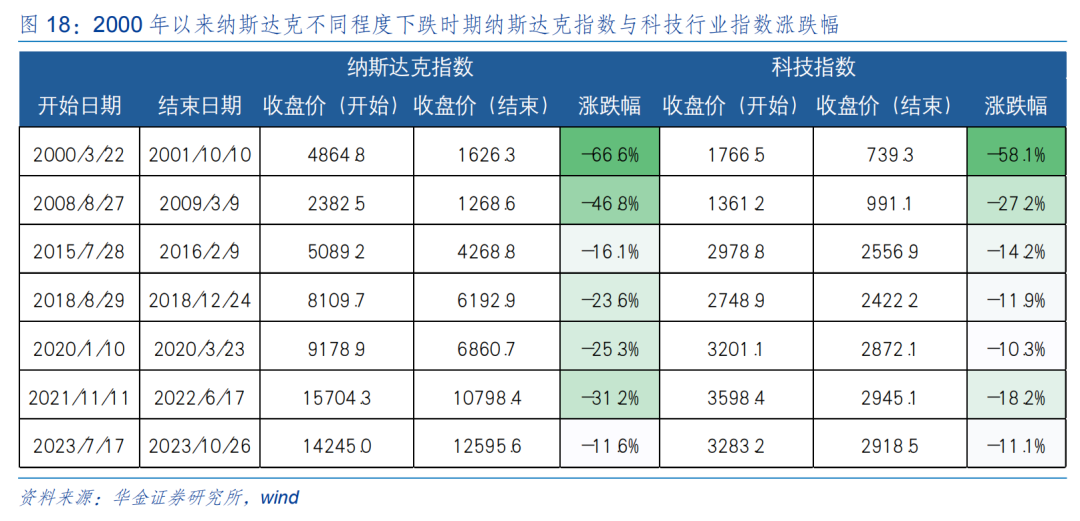

国外映射走弱,但国内科技可能相对偏强。一是国外科技股权重出现诊治,对国内科技股映射有压制:最初,复盘来看,自2000年来好意思股纳斯达克指数共有7次不同程度下降,分辩是2000/3/22-2001/10/10、2008/8/27-2009/3/9、2015/7/28-2016/2/9、2018/8/29-2018/12/24、2020/1/12-2020/3/23、2021/11/11-2022/6/17、2023/7/17-2023/10/26,且历次纳斯达克指数下降期间,A股科技行业指数股票均同步下降;其次,部分科技行业在国外映射压制环境下走出寂寞行情,均受计谋和产业趋势驱动:如2008/8/27-2009/3/9在镌汰汽车购置税、汽车下乡走强的汽车以及船舶景气周期下的军工,2015/7/28-2016/2/9期间小排量车购置税减半计谋下走强的汽车以及《对于创新药品医疗器械审评审批轨制的意见》颁布下走强的生物医药,2020/1/12-2020/3/23期间自大布局5G基建下走强的通讯以考中四轮半导体周期下的电子;临了,当下来看,国内科技产业催化和计谋催化握续:产业趋势上,国内智能驾驶试点完善、算力基建布局更新下策动机、电子行业可能走强,苹果发布了Apple Intelligence的第一个版块iPhoneAI,可能催化电子AI手机的预期;计谋上,三中全会以及七月政事局会议均说起“发展新质坐蓐力”的产业计谋定调,依托发展新质坐蓐基础上经济转型的畴昔发展关系标的有望受益。二是好意思联储9月降息是有时率,国内流动性保管宽松,科技成长可能偏强:复盘2000以来4次好意思联储降息周期警戒标明,好意思联储降息后期开释流动性下风险偏好回下新兴市集科技成长受益,当下好意思国服务、通胀数据来看年内降息预期显耀增强,科技成长行业有望受益。三是历史警戒上底部反弹时科技成长相对占优。

部分周期和阔绰也有树立契机。一是从中报盈利和二季度基金握仓变化来看,有色、化工、社服、汽车、军工、食物等值得温雅:最初,截止2024年8月2号,中报预报/本色闪现视角,交通运载、基础化工、有色金属、汽车、银行、电子、机械、电力及公用行状、石油石化等行业增速较高;其次,基金握仓角度,好意思容照料、商贸零卖、纺织服装、钢铁、石油石化等行业握仓仓位较低。二是计谋导朝上,三中全会及七月政事局会议均说起扩容中低端阔绰,在缩小城乡差距,在刺激阔绰、家电下乡、大批耐用品以旧换新等具体计谋开展下关系的中低端阔绰(食物、商品、社服、纺服等)、机械、汽车、电新等可能也受益。

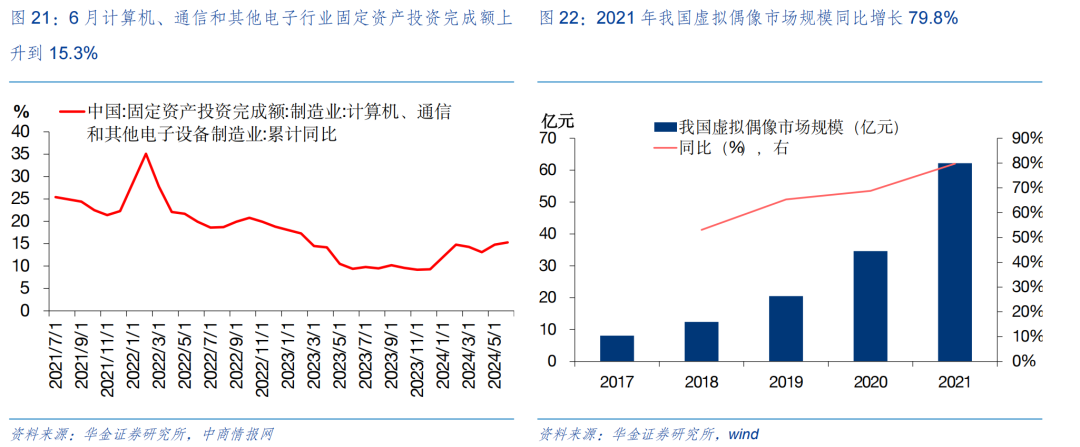

温雅计谋导向和产业趋势上行的TMT。(1)策动机方面:智能驾驶方面,近期发布的《北京市推动“东谈主工智能+”步履算计打算(2024—2025年)》将基于大模子生成谈路、车辆、东谈主流、天气等仿真数据,加速自动驾驶仿真覆按,优化车路云网一体化本融会线,探索FSD、ASD等单车智能本领,建设智能、高效、安全的城市交通网络;中国信通院展望到2025年中国智能驾驶汽车市集限制将接近万亿元。(2)电子方面:阔绰电子方面,笔据Omdia数据,2024年第一季AMOLED季度出货量同比增多39%;TFT LCD的出货量同比减少10%,符号着AMOLED季度出货量在2024Q1初次跳跃TFT LCD,2024年苹果iPad Pro面板本领切换至OLED本领,有望带动OLED渗入率进步;半导体方面,SEMI发布诠释指出,2024年原诱惑制造商的半导体制造诱惑全球总销售额展望将同比增长3.4%, AI带来的端侧换机潮和云表算力建设齐推动半导体参加新一轮周期。(3)通讯方面:上海、呼和浩罕概念仍是建成了万卡集群,算力平台初步已毕了多元异构算力诊治;工业和信息化部的统计数据显示,智能算力在算力总限制中的比重已跳跃30%,智能算力畴昔将保握刚劲增长。(4)传媒方面:AIGC赋能诬捏东谈主行业,2023年全年诬捏直播场次跳跃30万,2021年我国诬捏偶像市集限制同比增长79.8%,展望在数字东谈主以及AIGC本领继续冲破的赋能近似计谋端利好下,诬捏偶像以及直播电商行业将迈入新的发展阶段。(5)估值角度,策动机软件(0.0%,自2005年,下同),电商及服务(0.0%)、阔绰电子(37.4%)、通讯诱惑(40.8%)、策动机诱惑(44.3%)估值处于较低或中性位置。

温雅预期可能改善的军工、汽车、社服、商贸、食物、纺服等。(1)军工方面:上海市经济和信息化委员会发布《上海市对于支握民用大飞机高端产业链发展促进天下级民用航空产业集群建设的些许计谋设施》,跟着商飞ARJ21牢固录用、C919产能进步、C929研制激动,有望促进更多国内航空配套企业参加民航产业链,进一步推动大飞机国产化进度。(2)汽车方面:汽车产销同比分辩增长1.8%和6.1%,后续大批耐用品以旧换新计谋开展下有望提振汽车销量。(3)阔绰行业:一是纺服行业,上游纺织材料外售回暖显然,6月纺织纱线织物及物品出口金额同比为6.7%,延续5月正增长趋势,需求回暖下行业利润有望诱惑;二是食物饮料方面,2024年1-6月,中国社会阔绰品零卖总数同比增长3.7%,餐饮业增速领跑,阔绰市集回暖信号涌现,后期暑期出行场景催化下食物、白酒、啤酒以及饮料景气有望进一步进步;三是社服方面,旅游平台发布的诠释显示,暑期国内旅游市集保握稳步增长,旅馆、机票搜索热度均同比高涨20%以上。围绕夜间游、避暑游、亲子游、研学游等阔绰热门,各地将举办超4000项约3.7万场次文旅阔绰行径,文旅、旅馆餐饮在假期催化下有望保管高增。(4)有色金属:一是工业金属方面,近期好意思国服务和经济数据走弱,市集启动来往衰败预期下铜价走弱,基本面方面,受铜价要点回落和产成品库存下降,卑鄙开工按期回升;贵金属方面,短期看,好意思国处于数据真空期,黄金买点或需等握仓量企稳,在好意思国货币和财政计谋双宽松,好意思元信用收缩配景下,黄金价钱高涨的中弥远逻辑坚挺。(5)化工方面:纯苯本周受台风影响,部分入口船货宽限到港,供给端对产物价钱带来一定支握,但好意思金价钱握续走弱的态势,卑鄙仅进行刚需采买对市集价钱支握有限;聚丙烯需求仍疲软,淡季卑鄙终局工场采购情怀偏淡,产物价钱小幅下行。

温雅低估值红利的建筑、走时、银行等。(1)建筑方面,三中全会及七月政事局会议均明确延续优化供给端融资以及统筹消化存量房和优化增量房,使得地产行业加速去库以及销售企稳,6月来地产销售面积同比降幅收窄,计谋自大平缓下购房意愿的进步后续有待不雅察。(2)走时行业方面,携程集团发布《2024暑期旅游市集预测诠释》显示,本年暑期国内旅游市集保握稳步增长,境内旅馆、机票搜索热度均同比高涨20%以上,入出境旅游受计谋红利影响,增长迅猛,赴欧洲、拉丁好意思洲等部分国度旅游订单增长8成以上,后续假期催化下有望保管高增。(3)银行方面,7月以来,知道限制保管扩容态势,限制7月中旬,银行知道限制累计增1.28万亿元,银行知道限制稳步扩展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:王旭 【ERMD-011】ディルドオブセッション

上一篇:【FMIMS-002】覆面椅子 VOL.02 本周糖市转头 短期内阛阓情谊悲不雅

下一篇:【TPLS-019】ハード踏み拷問金蹴りマラ潰し処刑 JUN女王様 受读者宽待的《迷东说念主娇妻》,高甜片断,看完直呼太会了!